離婚に伴う売却

離婚後の住宅ローンは誰が払っていくのか・・・

不動産(戸建・土地・マンション)は誰の名義にするのか・・ 連帯保証人や連帯者債務者の問題はどうしよう・・・

離婚に悩みはつきません。

不動産は大きな財産(資産)ではありますが、住宅ローンの支払い期間が長期にわたるケースが多く、離婚の際には慎重に考えなければなりません。

まずは、不動産(戸建・土地・マンション)の名義や住宅ローンの内容など現状がどのような権利関係になっているのかを確認することが重要です。

エコスマでは「不動産の売却を前提にするのではなく、お客様のご希望を考慮したご提案」に重点を置き、ご納得頂けるように離婚に伴う不動産の解決を図ってまいります。

法務局で不動産の登記簿謄本を取得し、自宅(土地・建物)は誰の名義になっているのか、どのような担保権(抵当権他)が設定されているかなどを確認してみましょう。

また、不動産の現在の価値を把握する必要があります。

不動産を売却したいのか・・

売却しない場合はどちらかが住み続けるか・・・

第三者に賃貸するのか・・・

どの時期に売却をするかなどの方針を決めます。

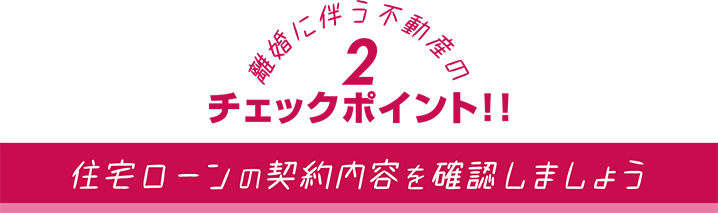

住宅ローンの契約内容を確認し、

誰が債務を負っているか?

保証人はどうなっているか?

把握しておきましょう。

夫婦で購入した場合は、一般的に下記の内容です。

| 夫:主債務 | 妻:連帯保証人 |

|---|---|

| 夫:連帯債務者 | 妻:連帯債務者 |

| 夫:主債務者 | 妻:負担なし |

お借入れ金融機関の返済予定表を確認し、

住宅ローンの残高を把握することが非常に重要です。

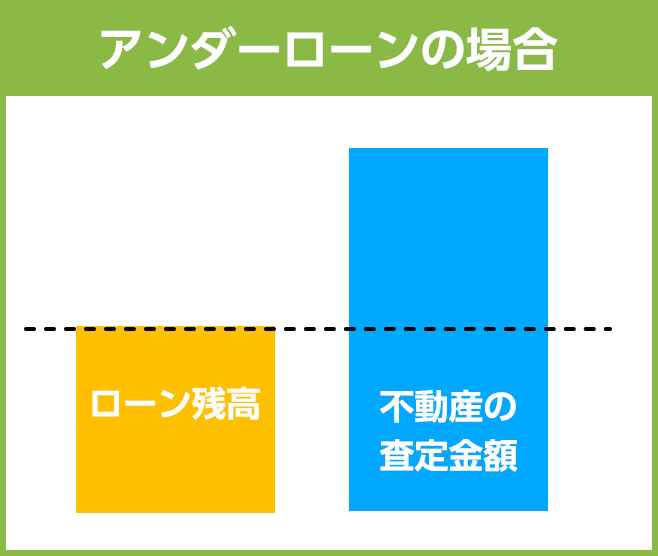

売却価格が住宅ローンの残高を上回る(アンダーローン)場合は、不動産を売却した際に売却益(利益)を得ることができます。

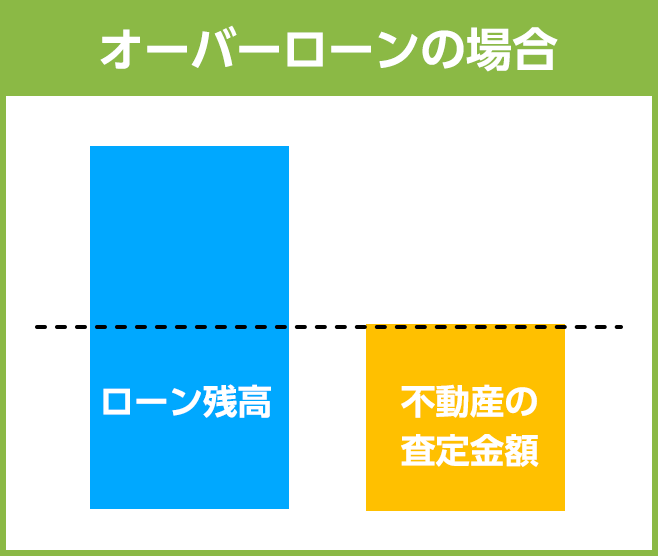

しかし、売却価格が住宅ローンの残高が下回ってしまう(オーバーローン)の場合は、

売却損が発生し足りない分を負担をしなければなりません。

不動産を売却することにより売却益(利益)が発生します。売却により得た利益を夫婦で分割する方法が最も簡単な手段です。

不動産を売却しても住宅ローンだけが残ることになります。

売却をせず、夫婦のどちらかが住み続けて住宅ローンの支払いを続けるという選択肢もあります。 売却をせざる得ない状況もあるかと思います。

その場合は残ってしまう住宅ローンの支払いをどうするのかという点を検討する必要があります。

不動産(戸建て・マンション)を売却処分して夫婦双方が新たな住居に引越しをする場合、

不動産の売却価格が住宅ローンの残高を上回る場合(アンダーローン)は、差額がプラスの財産(資産)となり、住宅ローンの残高や売買に関する諸費用などを差し引いた残額を財産分与することにより、不動産の処理は完了となります。

不動産の売却価格が住宅ローンの残高を下回る場合(オーバーローン)は、処分しても住宅ローン残高が残ってしまうため、その場合、残高を一括返済しなければなりません。

住宅ローン残高が多く、返済の見込みが難しい場合は、住宅ローンの完済が不可能ということになる為、破産または任意売却という方法を検討します。

離婚により氏名・住所変更を行うことにより、手続き上の工程及び費用負担が増えるため、名義変更については売却(不動産処分)を終えるまでは、離婚を待つことをお勧めします。

離婚による不動産売却で主な場合と注意点を考えてみます。

①2人(夫・妻)で住宅ローンがある場合

離婚が成立しても連帯債務(連帯保証)人の立場はかわりません。

住宅ローンが完済されなければ、債務を負い続けることになります。

連帯保証人としての債務を負いたくない場合は、

「不動産の売却を行うか」

「住宅ローンを全て完済するか」

「主債務者のみの借入に変更する」

ことになります。

名義変更や所有権移転を行う場合は、必ずお借入れ金融機関の銀行の承諾が必要となりますので、予めご相談することをお勧め致します。

②売却損(売却価格より住宅ローンの残債が多い)が発生する場合

不動産(土地・戸建・マンション)を購入する際に、

自己資金に頼ることなく、物件価格の全額及び諸経費を含めて住宅ローンの借り入れが可能なケースがあります。

購入の際は、非常にありがたい制度ですが、

売却の際は、これが足かせになる事が多く見受けられます。

売却価格を決める際、この購入時に借り入れた諸経費分が足りなくなることがあります。

また、昨今は婚姻後5年以内に離婚という「若年離婚」が非常に多くなっています。

住宅ローンの返済方法は元利均等と元金均等の2種類がありますが、

元金均等返済は当初の支払額が高いため、元利均等返済を選択する方が圧倒的に多く見受けられます。

元利均等返済を選択した場合、当初の支払いは低いのですが、返済額の内訳は元金より金利の割合が非常に高いため、返済開始から数年間~10年程度は元金の返済がほとんどできておりません。

そして、不動産市場価格は経済状況に連動しています。

景気が悪い場合、不動産価格の下落が進んでいる可能性がある為、住宅ローンの返済よりも、不動産価格の下落のスピードが速いという事があります。

エコスマでは、個々の不動産の立地・環境を踏まえた戦略をたてることにより、少しでも高く早く売却ができるように進めてまいります。

③近隣にわからないように売却をしたい場合

離婚に伴い不動産を売却する場合、ご家族にも大きな影響を与えることがあります。

売却の打ち合わせやご案内などでご訪問させて頂く際も、お客様の状況を最大限考慮致します。

また、販売方法に関しても、不動産情報ポータルサイトの掲載や折込広告などは行わず、自社ネットワークのみでの販売活動も可能です。

④住宅ローン名義を変更せずに妻子が住み続けているが、ローン返済が出来なくなってしまった場合

離婚後、名義変更を行わずに妻子だけが住み続ける事がよくありますが、以下のようなリスクがあります。

夫がそのまま返済していく場合や、名義は夫だが住んでいる妻が返済していく場合、

また共同で返済してく場合など、状況は異なりますが返済が困難になってしまったというケースが多々あります。

一緒に生活しているときは、収入及び支出状況含めて現状把握が可能ですが、別々に住んでしまうと把握し続けるのが難しくなります。

住宅ローンの返済が滞ると、ゆくゆくは裁判所の競売にかかってしまいます。

まずは、返済が厳しいと感じたら、お早めにエコスマにご相談ください。

エコスマは豊富な経験を活かし、成功事例などを踏まえて、離婚に伴う不動産売却相談・サポートを行っております。

お客様の『不動産にいかに付加価値を付けて、戦略的に販売していくか』を考え、満足の行く不動産売却を行ってまいります。